Оценка значимости уравнения множественной регрессии

Построение эмпирического уравнения регрессии является начальным этапом эконометрического анализа. Первое же построенное по выборке уравнение регрессии очень редко является удовлетворительным по тем или иным характеристикам. Поэтому следующей важнейшей задачей эконометрического анализа является проверка качества уравнения регрессии. В эконометрике принята устоявшаяся схема такой проверки.

Итак, проверка статистического качества оцененного уравнения регрессии проводится по следующим направлениям:

· проверка значимости уравнения регрессии;

· проверка статистической значимости коэффициентов уравнения регрессии;

· проверка свойств данных, выполнимость которых предполагалась при оценивании уравнения (проверка выполнимости предпосылок МНК).

Проверка значимости уравнения множественной регрессии, так же как и парной регрессии, осуществляется с помощью критерия Фишера. В данном случае (в отличие от парной регрессии) выдвигается нулевая гипотеза Н 0 о том, что все коэффициенты регрессии равны нулю (b 1 =0, b 2 =0, … , b m =0). Критерий Фишера определяется по следующей формуле:

где D факт - факторная дисперсия, объясненная регрессией, на одну степень свободы; D ост - остаточная дисперсия на одну степень свободы; R 2 - коэффициент множественной детерминации; т х в уравнении регрессии (в парной линейной регрессии т = 1); п - число наблюдений.

Полученное значение F-критерия сравнивается с табличным при определенном уровне значимости. Если его фактическое значение больше табличного, тогда гипотеза Но о незначимости уравнения регрессии отвергается, и принимается альтернативная гипотеза о его статистической значимости.

С помощью критерия Фишера можно оценить значимость не только уравнения регрессии в целом, но и значимость дополнительного включения в модель каждого фактора. Такая оценка необходима для того, чтобы не загружать модель факторами, не оказывающими существенного влияния на результат. Кроме того, поскольку модель состоит из несколько факторов, то они могут вводиться в нее в различной последовательности, а так как между факторами существует корреляция, значимость включения в модель одного и того же фактора может различаться в зависимости от последовательности введения в нее факторов.

Для оценки значимости включения дополнительного фактора в модель рассчитывается частный критерий Фишера F xi . Он построен на сравнении прироста факторной дисперсии, обусловленного включением в модель дополнительного фактора, с остаточной дисперсией на одну степень свободы по регрессии в целом. Следовательно, формула расчета частного F-критерия для фактора будет иметь следующий вид:

где R 2 yx 1 x 2… xi … xp - коэффициент множественной детерминации для модели с полным набором п факторов; R 2 yx 1 x 2… x i -1 x i +1… xp - коэффициент множественной детерминации для модели, не включающей фактор x i ; п - число наблюдений; т - число параметров при факторах x в уравнении регрессии.

Фактическое значение частного критерия Фишера сравнивается с табличным при уровне значимости 0,05 или 0,1 и соответствующих числах степеней свободы. Если фактическое значение F xi превышает F табл , то дополнительное включение фактора x i в модель статистически оправдано, и коэффициент «чистой» регрессии b i при факторе x i статистически значим. Если же F xi меньше F табл , то дополнительное включение в модель фактора существенно не увеличивает долю объясненной вариации результата у, и, следовательно, его включение в модель не имеет смысла, коэффициент регрессии при данном факторе в этом случае статистически незначим.

С помощью частного критерия Фишера можно проверить значимость всех коэффициентов регрессии в предположении, что каждый соответствующий фактор x i вводится в уравнение множественной регрессии последним, а все остальные факторы были уже включены в модель раньше.

Оценка значимости коэффициентов «чистой» регрессии b i по критерию Стьюдента t может быть проведена и без расчета частных F -критериев. В этом случае, как и при парной регрессии, для каждого фактора применяется формула

t bi = b i / m bi ,

где b i - коэффициент «чистой» регрессии при факторе x i ; m bi - стандартная ошибка коэффициента регрессии b i .

Оценка статистической значимости параметров и уравнения в целом – это обязательная процедура, которая позволяет сделать ввод о возможности использования построенного уравнения связи для принятия управленческих решений и прогнозирования.

Оценка статистической значимости уравнения регрессии осуществляется с использованием F-критерия Фишера, который представляет собой отношение факторной и остаточных дисперсий, рассчитанных на одну степень свободы.

Факторная дисперсия – объясненная часть вариации признака-результата, то есть обусловленная вариацией тех факторов, которые включены в анализ (в уравнение):

где k – число факторов в уравнении регрессии (число степеней свободы факторной дисперсии); - среднее значение зависимой переменной; - теоретическое (рассчитанное по уравнению регрессии) значение зависимой переменной у i – й единицы совокупности.

Остаточная дисперсия – необъясненная часть вариации признака-результата, то есть обусловленная вариацией прочих факторов, не включенных в анализ.

=

=  , (71)

, (71)

где - фактическое значение зависимой переменной у i – й единицы совокупности; n-k-1 – число степеней свободы остаточной дисперсии; n – объем совокупности.

Сумма факторной и остаточной дисперсий, как отмечалось выше, есть общая дисперсия признака-результата.

F-критерия Фишера рассчитывается по следующей формуле:

F-критерий Фишера – величина, отражающая соотношение объясненной и необъясненной дисперсий, позволяет ответить на вопрос: объясняют ли включенные в анализ факторы статистическую значимую часть вариации признака-результата. F-критерий Фишера табулирован (входом в таблицу является число степеней свободы факторной и остаточной дисперсий). Если  , то уравнение регрессии признается статистически значимым и, соответственно, статистически значим коэффициент детерминации. В противном случае, уравнение – статистически не значимо, т.е. не объясняет существенной части вариации признака-результата.

, то уравнение регрессии признается статистически значимым и, соответственно, статистически значим коэффициент детерминации. В противном случае, уравнение – статистически не значимо, т.е. не объясняет существенной части вариации признака-результата.

Оценка статистической значимости параметров уравнения осуществляется на основе t-статистики, которая рассчитывается как отношение модуля параметров уравнения регрессии к их стандартным ошибкам ( ):

):

, где

, где  ; (73)

; (73)

, где

, где  . (74)

. (74)

В любой статистической программе расчет параметров всегда сопровождается расчетом значений их стандартных (среднеквадратических) ошибок и t-статистики. Параметр признаются статистически значимым, если фактическое значение t-статистики больше табличного.

Оценка параметров на основе t-статистики, по существу, является проверкой нулевой гипотезы о равенстве генеральных параметров нулю (H 0: =0; H 0: =0;), то есть о не значимости параметров уравнения регрессии. Уровень значимости принятия нулевых гипотез = 1-0,95=0,05 (0,95 – уровень вероятности, как правило, устанавливаемый в экономических расчетах). Если расчетный уровень значимости меньше 0,05 , то нулевая гипотеза отвергается и принимается альтернативная - о статистической значимости параметра.

Проводя оценку статистической значимости уравнения регрессии и его параметров, мы можем получить различное сочетание результатов.

· Уравнение по F-критерию статистически значимо и все параметры уравнения по t-статистике тоже статистически значимы. Данное уравнение может быть использовано как для принятия управленческих решений (на какие факторы следует воздействовать, чтобы получить желаемый результат), так и для прогнозирования поведения признака-результата при тех или иных значениях факторов.

· По F-критерию уравнение статистически значимо, но незначимы отдельные параметры уравнения. Уравнение может быть использовано для принятия управленческих решений (касающихся тех факторов, по которым получено подтверждение статистической значимости их влияния), но уравнение не может быть использовано для прогнозирования.

· Уравнение по F-критерию статистически незначимо. Уравнение не может быть использовано. Следует продолжить поиск значимых признаков-факторов или аналитической формы связи аргументов и отклика.

Если подтверждена статистическая значимость уравнения и его параметров, то может быть реализован, так называемый, точечный прогноз, т.е. рассчитывается вероятное значение признака-результата (y) при тех или иных значениях факторов (x). Совершенно очевидно, что прогнозное значение зависимой переменной не будет совпадать с фактическим ее значением. Это связано, прежде всего, с самой сутью корреляционной зависимости. Одновременно на результат воздействует множество факторов, из которых только часть может быть учтена в уравнении связи. Кроме того, может быть неверно выбрана форма связи результата и факторов (тип уравнения регрессии). Между фактическими значениями признака-результата и его теоретическими (прогнозными) значениями всегда существует различие ( ). Графически эта ситуация выражается в том, что не все точки поля корреляции лежат на линии регрессии. Лишь при функциональной связи линия регрессии пройдет через все точки поля корреляции. Разность между фактическими и теоретическими значениями результативного признака называют отклонениями или ошибками, или остатками. На основе этих величин и рассчитывается остаточная дисперсия, являющаяся оценкой среднеквадратической ошибки уравнения регрессии. Величина стандартной ошибки используется для расчета доверительных интервалов прогнозного значения признака-результата (Y).

). Графически эта ситуация выражается в том, что не все точки поля корреляции лежат на линии регрессии. Лишь при функциональной связи линия регрессии пройдет через все точки поля корреляции. Разность между фактическими и теоретическими значениями результативного признака называют отклонениями или ошибками, или остатками. На основе этих величин и рассчитывается остаточная дисперсия, являющаяся оценкой среднеквадратической ошибки уравнения регрессии. Величина стандартной ошибки используется для расчета доверительных интервалов прогнозного значения признака-результата (Y).

Для оценки существенности, значимости коэффициента корреляции используется t-критерий Стьюдента.

Находится средняя ошибка коэффициента корреляции по формуле:

Н а

основе ошибки рассчитываетсяt-критерий:

а

основе ошибки рассчитываетсяt-критерий:

Рассчитанное значение t-критерия сравнивают с табличным, найденным в таблице распределения Стьюдента при уровне значимости 0,05 или 0,01 и числе степеней свободы n-1. Если расчетное значение t-критерия больше табличного, то коэффициент корреляции признается значимым.

При криволинейной связи для оценки значимости корреляционного отношения и уравнения регрессии применяется F-критерий. Он вычисляется по формуле:

или

где η – корреляционное отношение; n – число наблюдений; m – число параметров в уравнении регрессии.

Рассчитанное значение F сравнивается с табличным для принятого уровня значимости α (0,05 или 0,01) и чисел степеней свободы к 1 =m-1 и k 2 =n-m. Если расчетное значение F превышает табличное, связь признается существенной.

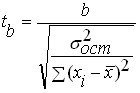

Значимость коэффициента регрессии устанавливается с помощью t-критерия Стьюдента, который вычисляется по формуле:

где σ 2 а i - дисперсия коэффициента регрессии.

Она вычисляется по формуле:

где к – число факторных признаков в уравнении регрессии.

Коэффициент регрессии признается значимым, если t a 1 ≥t кр. t кр отыскивается в таблице критических точек распределения Стьюдента при принятом уровне значимости и числе степеней свободы k=n-1.

4.3.Корреляционно-регрессионный анализ в Excel

Проведём корреляционно-регрессионный анализ взаимосвязи урожайности и затрат труда на 1 ц зерна. Для этого открываем лист Excel, в ячейки А1:А30 вводим значения факторного признака – урожайности зерновых культур, в ячейки В1:В30 значения результативного признака – затраттруда на 1 ц зерна. В меню Сервис выберем опцию Анализ данных. Щелкнув левой кнопкой мыши по этому пункту, откроем инструмент Регрессия. Щелкаем по кнопке OK, на экране появляется диалоговое окно Регрессия. В поле Входной интервал У вводим значения результативного признака (выделяя ячейки В1:В30), в поле Входной интервал Х вводим значения факторного признака (выделяя ячейки А1:А30). Отмечаем уровень вероятности 95%, выбираем Новый рабочий лист. Щелкаем по кнопке OK. На рабочем листе появляется таблица «ВЫВОД ИТОГОВ», в которой даны результаты вычисления параметров уравнения регрессии, коэффициента корреляции и другие показатели, позволяющие определить значимость коэффициента корреляции и параметров уравнения регрессии.

|

ВЫВОД ИТОГОВ | ||||||||

|

Регрессионная статистика | ||||||||

|

Множественный R | ||||||||

|

R-квадрат | ||||||||

|

Нормированный R-квадрат | ||||||||

|

Стандартная ошибка | ||||||||

|

Наблюдения | ||||||||

|

Дисперсионный анализ | ||||||||

|

Значимость F | ||||||||

|

Регрессия | ||||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение | ||||||||

|

Переменная X 1 | ||||||||

В данной таблице «Множественный R» - это коэффициент корреляции, «R-квадрат» - коэффициент детерминации. «Коэффициенты: Y-пересечение» - свободный член уравнения регрессии 2,836242; «Переменная Х1» – коэффициент регрессии -0,06654. Здесь имеются также значения F-критерия Фишера 74,9876, t-критерия Стьюдента 14,18042, «Стандартная ошибка 0,112121», которые необходимы для оценки значимости коэффициента корреляции, параметров уравнения регрессии и всего уравнения.

На основе данных таблицы построим уравнение регрессии: у х =2,836-0,067х. Коэффициент регрессии а 1 =-0,067 означает, что с повышением урожайности зерновых на 1 ц/га затраты труда на 1 ц зерна уменьшаются на 0,067 чел.-ч.

Коэффициент корреляции r=0,85>0,7, следовательно, связь между изучаемыми признаками в данной совокупности тесная. Коэффициент детерминации r 2 =0,73 показывает, что 73% вариации результативного признака (затрат труда на 1 ц зерна) вызвано действием факторного признака (урожайности зерновых).

В таблице критических точек распределения Фишера - Снедекора найдём критическое значение F-критерия при уровне значимости 0,05 и числе степеней свободы к 1 =m-1=2-1=1 и k 2 =n-m=30-2=28, оно равно 4,21. Так как рассчитанное значение критерия больше табличного (F=74.9896>4,21), то уравнение регрессии признаётся значимым.

Для оценки значимости коэффициента корреляции рассчитаем t-критерий Стьюдента:

В таблице критических точек распределения

Стьюдента найдём критическое значениеt-критерия

при уровне значимости 0,05 и числе степеней

свободы n-1=30-1=29,

оно равно 2,0452. Так как расчётное значение

больше табличного, то коэффициент

корреляции является значимым.

таблице критических точек распределения

Стьюдента найдём критическое значениеt-критерия

при уровне значимости 0,05 и числе степеней

свободы n-1=30-1=29,

оно равно 2,0452. Так как расчётное значение

больше табличного, то коэффициент

корреляции является значимым.

После того как уравнение регрессии построено и с помощью коэффициента детерминации оценена его точность, остается открытым вопрос за счет чего достигнута эта точность и соответственно можно ли этому уравнению доверять. Дело в том, что уравнение регрессии строилось не по генеральной совокупности, которая неизвестна, а по выборке из нее. Точки из генеральной совокупности попадают в выборку случайным образом, по этому в соответствии с теорией вероятности среди прочих случаев возможен вариант, когда выборка из “широкой” генеральной совокупности окажется “узкой” (рис. 15).

Рис. 15. Возможный вариант попадания точек в выборку из генеральной совокупности.

В этом случае:

а) уравнение регрессии, построенное по выборке, может значительно отличаться от уравнения регрессии для генеральной совокупности, что приведет к ошибкам прогноза;

б) коэффициент детерминации и другие характеристики точности окажутся неоправданно высокими и будут вводить в заблуждение о прогнозных качествах уравнения.

В предельном случае не исключен вариант, когда из генеральной совокупности представляющей собой облако с главной осью параллельной горизонтальной оси (отсутствует связь между переменными) за счет случайного отбора будет получена выборка, главная ось которой окажется наклоненной к оси. Таким образом, попытки прогнозировать очередные значения генеральной совокупности опираясь на данные выборки из нее чреваты не только ошибками в оценке силы и направления связи между зависимой и независимой переменными, но и опасностью найти связь между переменными там, где на самом деле ее нет.

В условиях отсутствия информации обо всех точках генеральной совокупности единственный способ уменьшить ошибки в первом случае заключается в использовании при оценке коэффициентов уравнения регрессии метода, обеспечивающего их несмещенность и эффективность. А вероятность наступления второго случая может быть значительно снижена благодаря тому, что априори известно одно свойство генеральной совокупности с двумя независимыми друг от друга переменными – в ней отсутствует именно эта связь. Достигается это снижение за счет проверки статистической значимости полученного уравнения регрессии.

Один из наиболее часто используемых вариантов проверки заключается в следующем. Для полученного уравнения регрессии определяется -статистика - характеристика точности уравнения регрессии, представляющая собой отношение той части дисперсии зависимой переменной которая объяснена уравнением регрессии к необъясненной (остаточной) части дисперсии. Уравнение для определения -статистики в случае многомерной регрессии имеет вид:

где: - объясненная дисперсия - часть дисперсии зависимой переменной Y которая объяснена уравнением регрессии;

Остаточная дисперсия - часть дисперсии зависимой переменной Y которая не объяснена уравнением регрессии, ее наличие является следствием действия случайной составляющей;

Число точек в выборке;

Число переменных в уравнении регрессии.

Как видно из приведенной формулы, дисперсии определяются как частное от деления соответствующей суммы квадратов на число степеней свободы. Число степеней свободы это минимально необходимое число значений зависимой переменной, которых достаточно для получения искомой характеристики выборки и которые могут свободно варьироваться с учетом того, что для этой выборки известны все другие величины, используемые для расчета искомой характеристики.

Для получения остаточной дисперсии необходимы коэффициенты уравнения регрессии. В случае парной линейной регрессии коэффициентов два, по этому в соответствии с формулой (принимая ) число степеней свободы равно . Имеется в виду, что для определения остаточной дисперсии достаточно знать коэффициенты уравнения регрессии и только значений зависимой переменной из выборки. Оставшиеся два значения могут быть вычислены на основании этих данных, а значит, не являются свободно варьируемыми.

Для вычисления объясненной дисперсии значений зависимой переменной вообще не требуются, так как ее можно вычислить, зная коэффициенты регрессии при независимых переменных и дисперсию независимой переменной. Для того чтобы убедиться в этом, достаточно вспомнить приводившееся ранее выражение ![]() . По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

. По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

В результате -критерий для уравнения парной линейной регрессии определяется по формуле:

.

.

В теории вероятности доказано, что -критерий уравнения регрессии, полученного для выборки из генеральной совокупности у которой отсутствует связь между зависимой и независимой переменной имеет распределение Фишера, достаточно хорошо изученное. Благодаря этому для любого значения -критерия можно рассчитать вероятность его появления и наоборот, определить то значение -критерия которое он не сможет превысить с заданной вероятностью.

Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об отсутствии связи между переменными (все коэффициенты при переменных равны нулю) и выбирается уровень значимости .

Уровень значимости – это допустимая вероятность совершить ошибку первого рода – отвергнуть в результате проверки верную нулевую гипотезу. В рассматриваемом случае совершить ошибку первого рода означает признать по выборке наличие связи между переменными в генеральной совокупности, когда на самом деле ее там нет.

Обычно уровень значимости принимается равным 5% или 1%. Чем выше уровень значимости (чем меньше ), тем выше уровень надежности теста, равный , т.е. тем больше шанс избежать ошибки признания по выборке наличия связи у генеральной совокупности на самом деле несвязанных между собой переменных. Но с ростом уровня значимости возрастает опасность совершения ошибки второго рода – отвергнуть верную нулевую гипотезу, т.е. не заметить по выборке имеющуюся на самом деле связь переменных в генеральной совокупности. По этому, в зависимости от того, какая ошибка имеет большие негативные последствия, выбирают тот или иной уровень значимости.

Для выбранного уровня значимости по распределению Фишера определяется табличное значение вероятность превышения, которого в выборке мощностью , полученной из генеральной совокупности без связи между переменными, не превышает уровня значимости. сравнивается с фактическим значением критерия для регрессионного уравнения .

Если выполняется условие , то ошибочное обнаружение связи со значением -критерия равным или большим по выборке из генеральной совокупности с несвязанными между собой переменными будет происходить с вероятностью меньшей чем уровень значимости. В соответствии с правилом “очень редких событий не бывает”, приходим к выводу, что установленная по выборке связь между переменными имеется и в генеральной совокупности, из которой она получена.

Если же оказывается , то уравнение регрессии статистически не значимо. Иными словами существует реальная вероятность того, что по выборке установлена не существующая в реальности связь между переменными. К уравнению, не выдержавшему проверку на статистическую значимость, относятся так же, как и к лекарству с истекшим сроком годнос-

Ти – такие лекарства не обязательно испорчены, но раз нет уверенности в их качестве, то их предпочитают не использовать. Это правило не уберегает от всех ошибок, но позволяет избежать наиболее грубых, что тоже достаточно важно.

Второй вариант проверки, более удобный в случае использования электронных таблиц, это сопоставление вероятности появления полученного значения -критерия с уровнем значимости. Если эта вероятность оказывается ниже уровня значимости , значит уравнение статистически значимо, в противном случае нет.

После того как выполнена проверка статистической значимости регрессионного уравнения в целом полезно, особенно для многомерных зависимостей осуществить проверку на статистическую значимость полученных коэффициентов регрессии. Идеология проверки такая же как и при проверке уравнения в целом но в качестве критерия используется -критерий Стьюдента, определяемый по формулам:

и

и

где: , - значения критерия Стьюдента для коэффициентов и соответственно;

- остаточная дисперсия уравнения регрессии;

- остаточная дисперсия уравнения регрессии;

Число точек в выборке;

Число переменных в выборке, для парной линейной регрессии .

Полученные фактические значения критерия Стьюдента сравниваются с табличными значениями ![]() , полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

, полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

Для переменных, чьи коэффициенты оказались статистически не значимы, велика вероятность того, что их влияние на зависимую переменную в генеральной совокупности вообще отсутствует. По этому или необходимо увеличить число точек в выборке, тогда возможно коэффициент станет статистически значимым и заодно уточнится его значение, или в качестве независимых переменных найти другие, более тесно связанные с зависимой переменной. Точность прогнозирования при этом в обоих случаях возрастет.

В качестве экспрессного метода оценки значимости коэффициентов уравнения регрессии можно применять следующее правило – если критерий Стьюдента больше 3, то такой коэффициент, как правило, оказывается статистически значим. А вообще считается, что для получения статистически значимых уравнений регрессии необходимо, чтобы выполнялось условие .

Стандартная ошибка прогнозирования по полученному уравнению регрессии неизвестного значения при известном оценивают по формуле:

Таким образом прогноз с доверительной вероятностью 68% может быть представлен в виде:

В случае если требуется иная доверительная вероятность , то для уровня значимости необходимо найти критерий Стьюдента и доверительный интервал для прогноза с уровнем надежности будет равен ![]() .

.

Прогнозирование многомерных и нелинейных зависимостей

В случае если прогнозируемая величина зависит от нескольких независимых переменных, то в этом случае имеется многомерная регрессия вида:

где: - коэффициенты регрессии, описывающие влияние переменных на прогнозируемую величину.

Методика определения коэффициентов регрессии не отличается от парной линейной регрессии, особенно при использовании электронной таблицы, так как там применяется одна и та же функция и для парной и для многомерной линейной регрессии. При этом желательно чтобы между независимыми переменными отсутствовали взаимосвязи, т.е. изменение одной переменной не сказывалось на значениях других переменных. Но это требование не является обязательным, важно чтобы между переменными отсутствовали функциональные линейные зависимости. Описанные выше процедуры проверки статистической значимости полученного уравнения регрессии и его отдельных коэффициентов, оценка точности прогнозирования остается такой же как и для случая парной линейной регрессии. В тоже время применение многомерных регрессий вместо парной обычно позволяет при надлежащем выборе переменных существенно повысить точность описания поведения зависимой переменной, а значит и точность прогнозирования.

Кроме этого уравнения многомерной линейной регрессии позволяют описать и нелинейную зависимость прогнозируемой величины от независимых переменных. Процедура приведения нелинейного уравнения к линейному виду называется линеаризацией. В частности если эта зависимость описывается полиномом степени отличной от 1, то, осуществив замену переменных со степенями отличными от единицы на новые переменные в первой степени, получаем задачу многомерной линейной регрессии вместо нелинейной. Так, например если влияние независимой переменной описывается параболой вида

![]()

то замена позволяет преобразовать нелинейную задачу к многомерной линейной вида

![]()

Так же легко могут быть преобразованы нелинейные задачи у которых нелинейность возникает вследствие того, что прогнозируемая величина зависит от произведения независимых переменных. Для учета такого влияния необходимо ввести новую переменную равную этому произведению.

В тех случаях, когда нелинейность описывается более сложными зависимостями, линеаризация возможна за счет преобразования координат. Для этого рассчитываются значения ![]() и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

превращается в линейную вида

Полученные коэффициенты регрессии для преобразованного уравнения остаются несмещенными и эффективными, но проверка статистической значимости уравнения и коэффициентов невозможна

Проверка обоснованности применения метода наименьших квадратов

Применение метода наименьших квадратов обеспечивает эффективность и несмещенность оценок коэффициентов уравнения регрессии при соблюдении следующих условий (условий Гауса-Маркова):

3. значения не зависят друг от друга

4. значения не зависят от независимых переменных

Наиболее просто можно проверить соблюдение этих условий путем построения графиков остатков в зависимости от , затем от независимой (независимых) переменных. Если точки на этих графиках расположены в коридоре расположенном симметрично оси абсцисс и в расположении точек не просматриваются закономерности, то условия Гауса-Маркова выполнены и возможности повысить точность уравнения регрессии отсутствуют. Если это не так, то существует возможность существенно повысить точность уравнения и для этого необходимо обратиться к специальной литературе.

Итоговые тесты по эконометрике

1. Оценка значимости параметров уравнения регрессии осуществляется на основе:

А) t - критерия Стьюдента;

б) F -критерия Фишера – Снедекора;

в) средней квадратической ошибки;

г) средней ошибки аппроксимации.

2. Коэффициент регрессии в уравнении , характеризующем связь между объемом реализованной продукции (млн. руб.) и прибылью предприятий автомобильной промышленности за год (млн. руб.) означает, что при увеличении объема реализованной продукции на 1 млн. руб. прибыль увеличивается на:

г) 0,5млн. руб.;

в) 500тыс. руб.;

Г) 1,5 млн. руб.

3. Корреляционное отношение (индекс корреляции) измеряет степень тесноты связи между Х и Y :

а) только при нелинейной форме зависимости;

Б) при любой форме зависимости;

в) только при линейной зависимости.

4. По направлению связи бывают:

а) умеренные;

Б) прямые;

в) прямолинейные.

5. По

17 наблюдениям построено уравнение

регрессии: .

Для проверки значимости уравнения

вычислено

наблюдаемое

значение

t

- статистики: 3.9. Вывод:

.

Для проверки значимости уравнения

вычислено

наблюдаемое

значение

t

- статистики: 3.9. Вывод:

А) Уравнение значимо при a= 0,05;

б) Уравнение незначимо при a = 0,01;

в) Уравнение незначимо при a = 0,05.

6. Каковы последствия нарушения допущения МНК «математическое ожидание регрессионных остатков равно нулю»?

А) Смещенные оценки коэффициентов регрессии;

б) Эффективные, но несостоятельные оценки коэффициентов регрессии;

в) Неэффективные оценки коэффициентов регрессии;

г) Несостоятельные оценки коэффициентов регрессии.

7. Какое из следующих утверждений верно в случае гетероскедастичности остатков?

А) Выводы по t и F- статистикам являются ненадежными;

г) Оценки параметров уравнения регрессии являются смещенными.

8. На чем основан тест ранговой корреляции Спирмена?

А) На использовании t – статистики;

в) На использовании

;

;

9. На чем основан тест Уайта?

б) На использовании F– статистики;

В) На

использовании

;

;

г) На графическом анализе остатков.

10. Каким методом можно воспользоваться для устранения автокорреляции?

11. Как называется нарушение допущения о постоянстве дисперсии остатков?

а) Мультиколлинеарность;

б) Автокорреляция;

В) Гетероскедастичность;

г) Гомоскедастичность.

12. Фиктивные переменные вводятся в:

а) только в линейные модели;

б) только во множественную нелинейную регрессию;

в) только в нелинейные модели;

Г) как в линейные, так и в нелинейные модели, приводимые к линейному виду.

13. Если в матрице

парных коэффициентов корреляции

встречаются

,

то это свидетельствует:

,

то это свидетельствует:

А) О наличии мультиколлинеарности;

б) Об отсутствии мультиколлинеарности;

в) О наличии автокорреляции;

г) Об отсутствии гетероскедастичности.

14. С помощью какой меры невозможно избавиться от мультиколлинеарности?

а) Увеличение объема выборки;

Г) Преобразование случайной составляющей.

15. Если

и ранг матрицы А меньше (К-1) то уравнение:

и ранг матрицы А меньше (К-1) то уравнение:

а) сверхиденцифицировано;

Б) неидентифицировано;

в) точно идентифицировано.

16.Уравнение регрессии имеет вид:

А)

;

;

б)

;

;

в)

.

.

17.В чем состоит проблема идентификации модели?

А) получение однозначно определенных параметров модели, заданной системой одновременных уравнений;

б) выбор и реализация методов статистического оценивания неизвестных параметров модели по исходным статистическим данным;

в) проверка адекватности модели.

18. Какой метод применяется для оценивания параметров сверхиденцифицированного уравнения?

В) ДМНК, КМНК;

19. Если качественная переменная имеет k альтернативных значений, то при моделировании используются:

А) (k-1) фиктивная переменная;

б) kфиктивных переменных;

в) (k+1) фиктивная переменная.

20. Анализ тесноты и направления связей двух признаков осуществляется на основе:

А) парного коэффициента корреляции;

б) коэффициента детерминации;

в) множественного коэффициента корреляции.

21. В линейном

уравнении

x

=

а

0

+a

1

х

коэффициент регрессии показывает:

x

=

а

0

+a

1

х

коэффициент регрессии показывает:

а) тесноту связи;

б) долю дисперсии "Y", зависимую от "X";

В) на сколько в среднем изменится "Y" при изменении "X" на одну единицу;

г) ошибку коэффициента корреляции.

22. Какой показатель используется для определения части вариации, обусловленной изменением величины изучаемого фактора?

а) коэффициент вариации;

б) коэффициент корреляции;

В) коэффициент детерминации;

г) коэффициент эластичности.

23. Коэффициент эластичности показывает:

А) на сколько % изменится значение y при изменении x на 1 %;

б) на сколько единиц своего измерения изменится значение yпри измененииxна 1 %;

в) на сколько % изменится значение yпри измененииxна ед. своего измерения.

24. Какие методы можно применить для обнаружения гетероскедастичности ?

А) Тест Голфелда-Квандта;

Б) Тест ранговой корреляции Спирмена;

в) Тест Дарбина- Уотсона.

25. На чем основан тест Голфельда -Квандта

а) На использовании t– статистики;

Б) На использовании F – статистики;

в) На использовании

;

;

г) На графическом анализе остатков.

26. С помощью каких методов нельзя устранить автокорреляцию остатков?

а) Обобщенным методом наименьших квадратов;

Б) Взвешенным методом наименьших квадратов;

В) Методом максимального правдоподобия;

Г) Двухшаговым методом наименьших квадратов.

27. Как называется нарушение допущения о независимости остатков?

а) Мультиколлинеарность;

Б) Автокорреляция;

в) Гетероскедастичность;

г) Гомоскедастичность.

28. Каким методом можно воспользоваться для устранения гетероскедастичности?

А) Обобщенным методом наименьших квадратов;

б) Взвешенным методом наименьших квадратов;

в) Методом максимального правдоподобия;

г) Двухшаговым методом наименьших квадратов.

30. Если по t -критерию большинство коэффициентов регрессии статистически значимы, а модель в целом по F - критерию незначима то это может свидетельствовать о:

а) Мультиколлинеарности;

Б) Об автокорреляции остатков;

в) О гетероскедастичности остатков;

г) Такой вариант невозможен.

31. Возможно ли с помощью преобразования переменных избавиться от мультиколлинеарности?

а) Эта мера эффективна только при увеличении объема выборки;

32. С помощью какого метода можно найти оценки параметра уравнения линейной регрессии:

А) методом наименьшего квадрата;

б) корреляционно-регрессионного анализа;

в) дисперсионного анализа.

33. Построено множественное линейное уравнение регрессии с фиктивными переменными. Для проверки значимости отдельных коэффициентов используется распределение:

а) Нормальное;

б) Стьюдента;

в) Пирсона;

г) Фишера-Снедекора.

34. Если

и ранг матрицы А больше (К-1) то уравнение:

и ранг матрицы А больше (К-1) то уравнение:

А) сверхиденцифицировано;

б) неидентифицировано;

в) точно идентифицировано.

35. Для оценивания параметров точно идентифицируемой системы уравнений применяется:

а) ДМНК, КМНК;

б) ДМНК, МНК, КМНК;

36. Критерий Чоу основывается на применении:

А) F - статистики;

б) t - статистики;

в) критерии Дарбина –Уотсона.

37. Фиктивные переменные могут принимать значения:

г) любые значения.

39.

По 20 наблюдениям построено уравнение

регрессии:

.

Для

проверки значимости уравнения вычислено

значение статистики:

4.2.

Выводы:

.

Для

проверки значимости уравнения вычислено

значение статистики:

4.2.

Выводы:

а) Уравнение значимо при a=0.05;

б) Уравнение незначимо при a=0.05;

в) Уравнение незначимо при a=0.01.

40. Какое из следующих утверждений не верно в случае гетероскедастичности остатков?

а) Выводы по tиF- статистикам являются ненадежными;

б) Гетероскедастичность проявляется через низкое значение статистики Дарбина-Уотсона;

в) При гетероскедастичности оценки остаются эффективными;

г) Оценки являются смещенными.

41. Тест Чоу основан на сравнении:

А) дисперсий;

б) коэффициентов детерминации;

в) математических ожиданий;

г) средних.

42.

Если в тесте Чоу

то считается:

то считается:

А) что разбиение на подынтервалы целесообразно с точки зрения улучшения качества модели;

б) модель является статистически незначимой;

в) модель является статистически значимой;

г) что нет смысла разбивать выборку на части.

43. Фиктивные переменные являются переменными:

а) качественными;

б) случайными;

В) количественными;

г) логическими.

44. Какой из перечисленных методов не может быть применен для обнаружения автокорреляции?

а) Метод рядов;

б) критерий Дарбина-Уотсона;

в) тест ранговой корреляции Спирмена;

Г) тест Уайта.

45. Простейшая структурная форма модели имеет вид:

А)

б)

в)

г)

.

.

46. С помощью каких мер возможно избавиться от мультиколлинеарности?

а) Увеличение объема выборки;

б) Исключения переменных высококоррелированных с остальными;

в) Изменение спецификации модели;

г) Преобразование случайной составляющей.

47. Если

и ранг матрицы А равен (К-1) то уравнение:

и ранг матрицы А равен (К-1) то уравнение:

а) сверхиденцифицировано;

б) неидентифицировано;

В) точно идентифицировано;

48. Модель считается идентифицированной, если:

а) среди уравнений модели есть хотя бы одно нормальное;

Б) каждое уравнение системы идентифицируемо;

в) среди уравнений модели есть хотя бы одно неидентифицированное;

г) среди уравнений модели есть хотя бы одно сверхидентифицированное.

49. Какой метод применяется для оценивания параметров неиденцифицированного уравнения?

а) ДМНК, КМНК;

б) ДМНК, МНК;

В) параметры такого уравнения нельзя оценить.

50. На стыке каких областей знаний возникла эконометрика:

А) экономическая теория; экономическая и математическая статистика;

б) экономическая теория, математическая статистика и теория вероятности;

в) экономическая и математическая статистика, теория вероятности.

51. В множественном линейном уравнении регрессии строятся доверительные интервалы для коэффициентов регрессии с помощью распределения:

а) Нормального;

Б) Стьюдента;

в) Пирсона;

г) Фишера-Снедекора.

52. По 16 наблюдениям построено парное линейное уравнение регрессии. Для проверки значимости коэффициента регрессии вычислено t на6л =2.5.

а) Коэффициент незначим при a=0.05;

б) Коэффициент значим при a=0.05;

в) Коэффициент значим при a=0.01.

53. Известно, что между величинами X и Y существует положительная связь. В каких пределах находится парный коэффициент корреляции?

а) от -1 до 0;

б) от 0 до 1;

В) от –1 до 1.

54. Множественный коэффициент корреляции равен 0.9. Какой процент дисперсии результативного признака объясняется влиянием всех факторных признаков?

55. Какой из перечисленных методов не может быть применен для обнаружения гетероскедастичности ?

А) Тест Голфелда-Квандта;

б) Тест ранговой корреляции Спирмена;

в) метод рядов.

56. Приведенная форма модели представляет собой:

а) систему нелинейных функций экзогенных переменных от эндогенных;

Б) систему линейных функций эндогенных переменных от экзогенных;

в) систему линейных функций экзогенных переменных от эндогенных;

г) систему нормальных уравнений.

57. В каких пределах меняется частный коэффициент корреляции вычисленный по рекуретным формулам?

а) от

-

до +

до + ;

;

б) от 0 до 1;

в) от

0 до +

;

;

Г) от –1 до +1.

58. В каких пределах меняется частный коэффициент корреляции вычисленный через коэффициент детерминации?

а) от

-

до +

до + ;

;

Б) от 0 до 1;

в) от

0 до +

;

;

г) от –1 до +1.

59. Экзогенные переменные:

а) зависимые переменные;

Б) независимые переменные;

61. При добавлении в уравнение регрессии еще одного объясняющего фактора множественный коэффициент корреляции:

а) уменьшится;

б) возрастет;

в) сохранит свое значение.

62. Построено гиперболическое уравнение регрессии: Y = a + b / X . Для проверки значимости уравнения используется распределение:

а) Нормальное;

Б) Стьюдента;

в) Пирсона;

г) Фишера-Снедекора.

63. Для каких видов систем параметры отдельных эконометрических уравнений могут быть найдены с помощью традиционного метода наименьших квадратов?

а) система нормальных уравнений;

Б) система независимых уравнений;

В) система рекурсивных уравнений;

Г) система взаимозависимых уравнений.

64. Эндогенные переменные:

А) зависимые переменные;

б) независимые переменные;

в) датированные предыдущими моментами времени.

65. В каких пределах меняется коэффициент детерминации?

а) от

0 до + ;

;

б) от

- до +

до + ;

;

В) от 0 до +1;

г) от -l до +1.

66. Построено множественное линейное уравнение регрессии. Для проверки значимости отдельных коэффициентов используется распределение:

а) Нормальное;

б) Стьюдента;

в) Пирсона;

Г) Фишера-Снедекора.

67. При добавлении в уравнение регрессии еще одного объясняющего фактора коэффициент детерминации:

а) уменьшится;

Б) возрастет;

в) сохранит свое значение;

г) не уменьшится.

68. Суть метода наименьших квадратов заключается в том, что:

А) оценка определяется из условия минимизации суммы квадратов отклонений выборочных данных от определяемой оценки;

б) оценка определяется из условия минимизации суммы отклонений выборочных данных от определяемой оценки;

в) оценка определяется из условия минимизации суммы квадратов отклонений выборочной средней от выборочной дисперсии.

69. К какому классу нелинейных регрессий относится парабола:

73. К какому классу нелинейных регрессий относится экспоненциальная кривая:

74. К какому классу

нелинейных регрессий относится функция

вида ŷ :

:

А) регрессии, нелинейные относительно включенных в анализ переменных, но линейных по оцениваемым параметрам;

б) нелинейные регрессии по оцениваемым параметрам.

78. К какому классу

нелинейных регрессий относится функция

вида ŷ

:

:

а) регрессии, нелинейные относительно включенных в анализ переменных, но линейных по оцениваемым параметрам;

Б) нелинейные регрессии по оцениваемым параметрам.

79.

В уравнении регрессии в форме гиперболы

ŷ

если величина

b

>0

,

то:

если величина

b

>0

,

то:

А) при увеличении факторного признака х значения результативного признака у замедленно уменьшаются, и при х→∞ средняя величина у будет равна а;

б)

то значение результативного признака

у

возрастает с замедленным ростом при

увеличении факторного признака х

,

и при х→∞

81. Коэффициент

эластичности определяется по формуле

А) Линейной функции;

б) Параболы;

в) Гиперболы;

г) Показательной кривой;

д) Степенной.

82. Коэффициент

эластичности определяется по формуле

для модели регрессии в форме:

для модели регрессии в форме:

а) Линейной функции;

Б) Параболы;

в) Гиперболы;

г) Показательной кривой;

д) Степенной.

86. Уравнение

называется:

называется:

А) линейным трендом;

б) параболическим трендом;

в) гиперболическим трендом;

г) экспоненциальным трендом.

89. Уравнение

называется:

называется:

а) линейным трендом;

б) параболическим трендом;

в) гиперболическим трендом;

Г) экспоненциальным трендом.

90. Система виды

называется:

называется:

А) системой независимых уравнений;

б) системой рекурсивных уравнений;

в) системой взаимозависимых (совместных, одновременных) уравнений.

93. Эконометрику можно определить как:

А) это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и моделей, предназначенных для того, чтобы на базе экономической теории, экономической статистики и математико-статистического инструментария придавать конкретное количественное выражение общим (качественным) закономерностям, обусловленным экономической теорией;

Б) наука об экономических измерениях;

В) статистический анализ экономических данных.

94. К задачам эконометрики можно отнести:

А) прогноз экономических и социально-экономических показателей, характеризующих состояние и развитие анализируемой системы;

Б) имитация возможных сценариев социально-экономического развития системы для выявления того, как планируемые изменения тех или иных поддающихся управлению параметров скажутся на выходных характеристиках;

в) проверка гипотез по статистическим данным.

95. По характеру различают связи:

А) функциональные и корреляционные;

б) функциональные, криволинейные и прямолинейные;

в) корреляционные и обратные;

г) статистические и прямые.

96. При прямой связи с увеличением факторного признака:

а) результативный признак уменьшается;

б) результативный признак не изменяется;

В) результативный признак увеличивается.

97. Какие методы используются для выявления наличия, характера и направления связи в статистике?

а) средних величин;

Б) сравнения параллельных рядов;

В) метод аналитической группировки;

г) относительных величин;

Д) графический метод.

98. Какой метод используется для выявления формы воздействия одних факторов на другие?

а) корреляционный анализ;

Б) регрессионный анализ;

в) индексный анализ;

г) дисперсионный анализ.

99. Какой метод используется для количественной оценки силы воздействия одних факторов на другие:

А) корреляционный анализ;

б) регрессионный анализ;

в) метод средних величин;

г) дисперсионный анализ.

100. Какие показатели по своей величине существуют в пределах от минус до плюс единицы:

а) коэффициент детерминации;

б) корреляционной отношение;

В) линейный коэффициент корреляции.

101. Коэффициент регрессии при однофакторной модели показывает:

А) на сколько единиц изменяется функция при изменении аргумента на одну единицу;

б) на сколько процентов изменяется функция на одну единицу изменения аргумента.

102. Коэффициент эластичности показывает:

а) на сколько процентов изменяется функция с изменением аргумента на одну единицу своего измерения;

Б) на сколько процентов изменяется функция с изменением аргумента на 1%;

в) на сколько единиц своего измерения изменяется функция с изменением аргумента на 1%.

105. Величина индекса корреляции, равная 0,087, свидетельствует:

А) о слабой их зависимости;

б) о сильной взаимосвязи;

в) об ошибках в вычислениях.

107. Величина парного коэффициента корреляции, равная 1,12, свидетельствует:

а) о слабой их зависимости;

б) о сильной взаимосвязи;

В) об ошибках в вычислениях.

109. Какие из приведенных чисел могут быть значениями парного коэффициента корреляции:

111. Какие из приведенных чисел могут быть значениями множественного коэффициента корреляции:

115. Отметьте правильную форму линейного уравнения регрессии:

а) ŷ

;

;

б) ŷ

;

;

в) ŷ

;

;

Г) ŷ .

.